薬機法(旧薬事法)でも課徴金制度が始まります。これまでは景品表示法の課徴金制度を活用して美容健康企業を取り締まっていましたが、今後は薬機法での取り締まりが活用されることになります。

薬機法の課徴金制度について詳しく説明します。

薬機法の課徴金制度とは?

薬機法の課徴金制度の制度趣旨は、薬機法で禁止している医薬品や医療機器などの虚偽誇大広告について、その販売で得た利益を徴収し、違反者がそれを保持しないようにすることによって、違反行為の抑止を図ることです。

薬機法の課徴金納付命令の詳細は、以下の条文に書かれています。この条文は新設条文になります。

(課徴金納付命令)

1 第六十六条第一項の規定に違反する行為(以下「課徴金対象行為」という。)をした者(以下「課徴金対象行為者」という 。)があるときは、厚生労働大臣は、当該課徴金対象行為者に対し、課 徴金対象期間に取引をした課徴金対象行為に係る医薬品等の対価の額の合計額(次条及び第七十五条の五の五第八項において「対価合計額」という。)に百分の四・五を乗じて得た額に相当する額の課徴金を国庫に納付することを命じなければならない。

2 前項に規定する「課徴金対象期間」とは、課徴金対象行為をした期間(課徴金対象行為をやめた後そのやめた日から六月を経過する日(同日前に、課徴金対象行為者が、当該課徴金対象行為により当該医薬品等の名称、製造方法、効能、効果又は性能に関して誤解を生ずるおそれを解消するための措置として厚生労働省令で定める措置をとつたときは、その日)までの間に課徴金対象行為者が当該課徴金対象行為に係る医薬品等の取引をしたときは、当該課徴金対象行為をやめてから最後に当該取引をした日までの期間を加えた期間とし、当該期間が三年を超えるときは、当該期間の末日から遡つて三年間とする。)をいう。

3 第一項の規定にかかわらず、厚生労働大臣は、次に掲げる場合には、課徴金対象行為者に対して同項の課徴金を納付することを命じないことができる。

一 第七十二条の四第一項又は第七十二条の五第一項の命令をする場合(保健衛生上の危害の発生又は拡大に与える影響が軽微であると認められる場合に限る。)

二 第七十五条第一項又は第七十五条の二第一項の処分をする場合

4 第一項の規定により計算した課徴金の額が二百二十五万円未満であるときは、課徴金の納付を命ずることができない。

薬機法の課徴金制度の対象

対象商品

薬機法は、第一条で以下のような目的を定めています。

この法律は、医薬品、医薬部外品、化粧品、医療機器及び再生医療等製品(以下「医薬品等」という。)の品質、有効性及び安全性の確保並びにこれらの使用による保健衛生上の危害の発生及び拡大の防止のために必要な規制を行うとともに、指定薬物の規制に関する措置を講ずるほか、医療上特にその必要性が高い医薬品、医療機器及び再生医療等製品の研究開発の促進のために必要な措置を講ずることにより、保健衛生の向上を図ることを目的とする。

そのため、「医薬品、医薬部外品、化粧品、医療機器及び再生医療等製品」が対象商品になります。

対象行為

課徴金の対象行為は、「第六十六条第一項」の規定に違反する行為です。つまり、虚偽誇大広告をした場合になります。

第六十六条第一項は、以下の条文になります。

対象者

第六十六条第一項では、「何人も」と書かれています。

そのため、商品の販売企業だけでなく、広告代理店やアフィリエイターなどかかわる人はすべて対象になるおそれがあります。

課徴金制度の施行日はいつから?

薬機法の課徴金制度の施行日は、2021年(令和3年)8月1日からです。

改正内容が公布されたのは、2019年12月4日でした。

薬機法の課徴金の金額計算方法

虚偽誇大広告違反を行っていた期間中(最長3年間)の対象商品の売上額 × 4.5% = 「課徴金金額」となります。

ただし、課徴金額が225万円(対象商品の売上が5000万円)未満の場合には、課徴金納付命令は行われません。

※課徴金納付命令が行われなくても薬機法違反の逮捕や罰金の可能性はあります。

また、薬機法の課徴金の金額は、同一事案が景品表示法(不当景品類及び不当表示防止法)の課徴金納付命令も受けていた場合、景品表示法の課徴金金額(売上 × 3.0%)が減額されます。ただ、減額されるといっても景品表示法の課徴金3.0%があるため、結局は合計4.5%になります。

そして、除斥期間として、違反行為をやめた日から5年が経過した場合は、課徴金を受けることはありません。

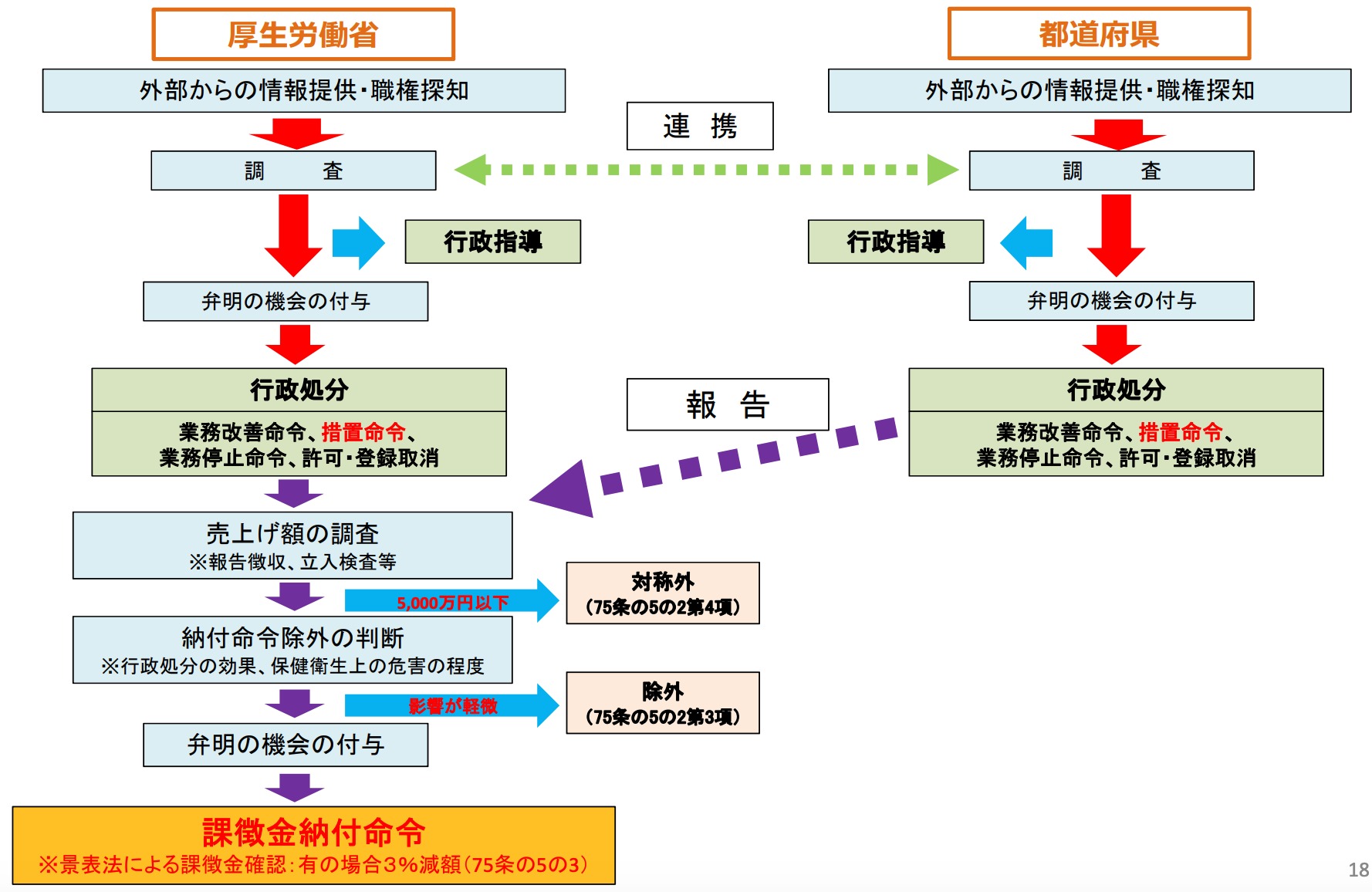

課徴金納付命令までの流れ

課徴金納付命令が出るまでの流れは以下のとおりです。

※厚生労働省の資料から引用

厚生労働省の調査のあとに、「弁明の機会の付与」がなされており、いきなり課徴金納付命令が出るわけではありません。

もし厚生労働省から連絡が来た場合には、この「弁明の機会」にどのような対応を行うかが非常に大切になります。

課徴金制度は健康食品も対象に含まれる?

薬機法では、「医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品」が対象になるため、健康食品は対象に含まれないように見えます。

しかし、健康食品が医薬品的効能効果を表現した場合には、薬機法上の医薬品とみなされ、課徴金制度の対象になる可能性が高いと思われます。

課徴金制度のリスク

課徴金制度が始まることによって、課徴金納付命令を受ける企業は、課徴金を支払うだけでなく、お客様への説明や謝罪、取引の停止、企業の信頼毀損など、様々なリスクにさらされます。

また、課徴金納付命令を受けた企業は、公表されるため、様々なメディアに取り上げられ、ニュースにもなります。

薬機法違反行為は、これまで以上に大きな代償を支払うことになるでしょう。

まとめ

薬機法の課徴金制度についてまとめました。薬機法違反をしたときのリスクは増すばかりです。違反をした場合、課徴金の金額だけでなく、顧客からの信用を失ったり、広告出稿が停止になったりすることも考えられます。

違反しないように十分に注意してください。

コメント